Общество с ограниченной ответственностью

«Цифровая архитектура»

350063, Краснодарский край, г. Краснодар, ул. Мира, д.38

ИНН: 2309184727 ОГРН: 1242300020643

Дополнительная общеобразовательная общеразвивающая программа социально-гуманитарной направленности

«Карманные деньги школьников»

Срок реализации образовательной программы: 21 академический час

Форма обучения: заочная, с применением исключительно дистанционных образовательных технологий.

Автор программы: Хайлова И.В.

Краснодар, 2025

Содержание

| ОБЩИЕ ПОЛОЖЕНИЯ | 3 |

| 1.1. Цель и задачи реализации программы. | 3 |

| 1.2.Актуальность Программы. | 3 |

| 1.3. Требования к уровню подготовки поступающего на обучение | 4 |

| 1.4. Форма и режим обучения | 4 |

| 1.5. Трудоемкость и срок обучения | 4 |

| 1.6. Педагогическая целесообразность. | 4 |

| 1.7. Новизна программы. | 4 |

| 1.8. Планируемые результаты освоения программы. | 4 |

| 1.9. Документ об окончании | 5 |

| УЧЕБНЫЙ ПЛАН И КАЛЕНДАРНО-УЧЕБНЫЙ ГРАФИК | 6 |

| 2.1. Учебный план | 6 |

| 2.2. Календарно-учебный график | 6 |

| РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ (МОДУЛЯ) | 8 |

| ОРГАНИЗАЦИОННО-ПЕДАГОГИЧЕСКИЕ УСЛОВИЯ | 11 |

| 4.1. Кадровое обеспечение образовательной программы | 11 |

| 4.2. Материально-технические условия реализации программы | 11 |

| ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОГРАММЫ | 12 |

| 5.1. Методические материалы | 12 |

| 5.2. Рекомендованная литература | 12 |

| ФОНД ОЦЕНОЧНЫХ СРЕДСТВ | 13 |

| 6.1. Общие положения | 13 |

| 6.2. Текущий контроль. | 13 |

| 6.3. Итоговая аттестация | 13 |

| 6.4. Оценочные материалы | 13 |

| 6.5. Уровни освоения программы | 14 |

| Приложение 1. | 15 |

ОБЩИЕ ПОЛОЖЕНИЯ

Дополнительная общеобразовательная общеразвивающая программа социально-гуманитарной направленности «Карманные деньги школьников» (далее образовательная программа; программа) разработана на основе:

Федерального закона от 29.12.2012 г. № 273-ФЗ «Об образовании в Российской Федерации»;

Приказ Министерства просвещения РФ от 27.07.2022 г. № 629 «Об утверждении Порядка организации и осуществления образовательной деятельности по дополнительным общеобразовательным программам»;

Приказа Министерства образования и науки Российской Федерации от 18.11.2015 г. № 09-3242 «Методическими рекомендациями по проектированию дополнительных общеразвивающих программ»;

Приказа Министерства образования и науки Российской Федерации от 23.08.2017 г. № 816 «Об утверждении Порядка применения организациями, осуществляющими образовательную деятельность, электронного обучения, дистанционных образовательных технологий при реализации общеобразовательных программ».

Цель программы: формирование у слушателей системных знаний и практических навыков для эффективного внедрения системы карманных денег как инструмента финансового воспитания детей школьного возраста.

Задачи:

Ознакомить слушателей со значением карманных денег для формирования финансовой грамотности ребенка.

Раскрыть возможные источники карманных денег и их роль в воспитании самостоятельности.

Познакомить с инструментами хранения и накопления денег.

Сформировать представление о принципах планирования бюджета и постановки финансовых целей.

Научить выбирать оптимальные способы управления деньгами с учетом возраста ребенка.

Мотивировать родителей к активному участию в процессе финансового воспитания детей.

1.2.Актуальность Программы.

Финансовая грамотность становится важнейшим навыком, необходимым человеку в современном мире. Несмотря на доступность информации, большинство детей и подростков не владеют базовыми знаниями о деньгах, их ценности и способах управления. Вопрос карманных денег — один из первых шагов к формированию финансовой независимости ребенка, однако многие родители не понимают, как правильно выстраивать систему выдачи денег и обучать детей осознанному потреблению.

Исследования показывают, что получение карманных денег способствует развитию навыков планирования бюджета, ответственности и принятия решений, что оказывает положительное влияние на финансовое поведение во взрослой жизни. Однако в России тема карманных денег чаще всего остается на уровне бытового обсуждения в семьях, без формирования системного подхода. Таким образом, создание программы, помогающей родителям организовать процесс финансового воспитания, является актуальной задачей в сфере педагогики и семейного образования.

1.3. Требования к уровню подготовки поступающего на обучение

К освоению программы допускаются лица от 18 лет без ограничений к состоянию здоровья. Наличие специального образования не требуется.

1.4. Форма и режим обучения:

Форма обучения: заочная, с использованием исключительно дистанционных образовательных технологий.

Режим обучения: занятия проводятся в асинхронном (ознакомление с лекциями, выполнение самостоятельных работ) и синхронном (онлайн-вебинары для практических занятий) форматах.

Рекомендуемый режим занятий — 4 академических часа в день. Академический час равен 45 минутам.

1.5. Трудоемкость и срок обучения

Трудоемкость: 21 академический час.

Срок освоения: 1 учебная неделя (5 дней).

1.6. Педагогическая целесообразность.

Формирование у детей навыков финансовой грамотности через систему карманных денег соответствует задачам воспитания ответственного, самостоятельного и осознанного гражданина. Программа направлена на развитие ключевых компетенций: умения планировать, анализировать, принимать решения и нести ответственность за свои поступки. Включение родителей в процесс обучения способствует укреплению детско-родительских отношений и созданию доверительной атмосферы в семье. Пошаговая система подачи материала делает обучение доступным и эффективным, а практические задания помогают закрепить знания на уровне реальных жизненных ситуаций. Такой подход позволяет сделать финансовое воспитание неотъемлемой частью общего развития ребенка.

1.7. Новизна программы.

Программа предлагает комплексный подход к финансовому воспитанию детей, опираясь не только на традиционные методы (выдача фиксированной суммы), но и на современные практики управления финансами. Особое внимание уделяется формированию у детей навыков целеполагания, осознанного потребления и сбережения. Важным аспектом является вовлечение родителей в процесс обучения, что позволяет сделать финансовое воспитание частью семейной культуры. Программа сочетает теоретические знания с практическими инструментами: чек-листы для родителей, системы накоплений, принципы распределения бюджета и обсуждение финансовых решений в семье. Также предлагаются способы цифрового управления карманными деньгами с использованием банковских карт и приложений.

1.8. Планируемые результаты освоения программы.

В процессе освоения образовательной программы обучающийся должен

Знать:

Понятие, цели и функции карманных денег в жизни школьника.

Влияние карманных денег на развитие финансовой грамотности, самостоятельности и ответственности.

Виды источников карманных денег (регулярные выплаты, подарки, заработок).

Разнообразные способы хранения денег (копилка, банковская карта, электронные кошельки).

Принципы планирования бюджета и распределения средств.

Важность постановки краткосрочных и долгосрочных финансовых целей для ребенка.

Способы вовлечения ребенка в обсуждение семейного бюджета.

Этические аспекты использования денег, включая благотворительность.

Методы контроля за тратами ребенка без нарушения его личных границ.

Роль родительского примера в формировании финансового поведения ребенка.

Уметь:

Объяснять ребенку значение денег и их роль в жизни человека.

Определять оптимальную сумму карманных денег с учетом возраста, потребностей и финансовых возможностей семьи.

Выстраивать систему регулярной выдачи карманных денег.

Обсуждать с ребенком финансовые цели и способы их достижения.

Привлекать ребенка к самостоятельному заработку через выполнение домашних обязанностей или участие в конкурсах.

Формировать привычку откладывать деньги на долгосрочные цели.

Использовать визуализацию для фиксации финансовых целей ребенка.

Вести совместный бюджетный дневник или финансовую таблицу.

Анализировать вместе с ребенком финансовые ошибки и искать пути их исправления.

Создавать систему стимулирования ребенка за ответственное отношение к деньгам.

Владеть навыками:

Построения системы финансового воспитания ребенка в семье.

Ведения конструктивного диалога с ребенком на тему личных финансов.

Применения игровых и цифровых инструментов для обучения ребенка финансовой грамотности.

Слушателям, успешно прошедшим итоговую аттестацию, выдается Сертификат об обучении.

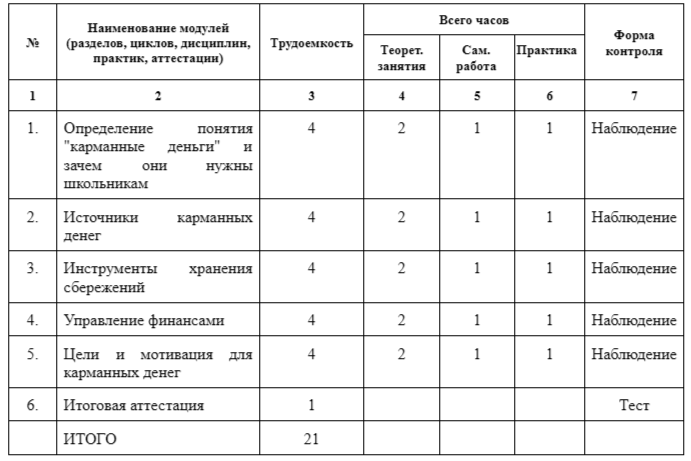

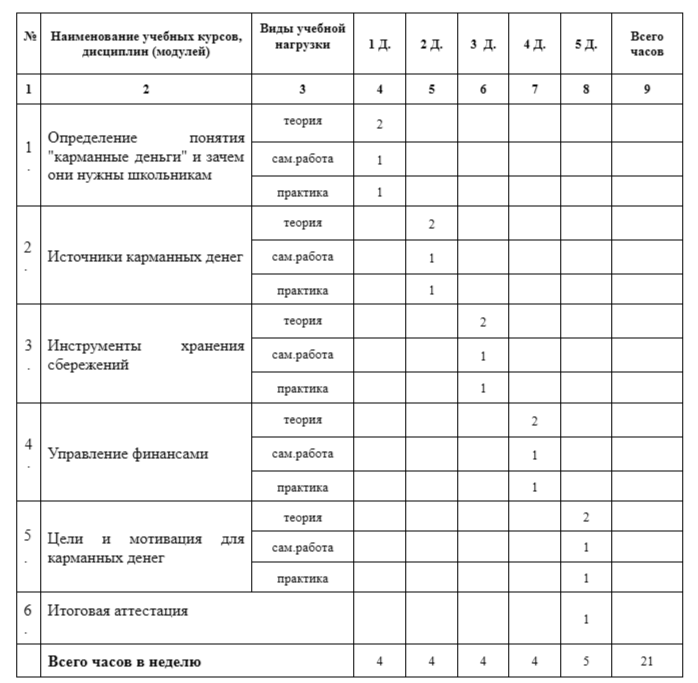

УЧЕБНЫЙ ПЛАН И КАЛЕНДАРНО-УЧЕБНЫЙ ГРАФИК

2.1. Учебный план

2.2. Календарно-учебный график

Программа реализуется в течение 1 учебной недели (5 дней).

РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ (МОДУЛЯ)

ОРГАНИЗАЦИОННО-ПЕДАГОГИЧЕСКИЕ УСЛОВИЯ

4.1. Кадровое обеспечение образовательной программы

Педагогический состав, обеспечивающий обучение, должен соответствовать следующим минимальным требованиям:

Высшее образование или среднее профессиональное образование в рамках укрупненных групп специальностей и направлений подготовки высшего образования и специальностей среднего профессионального образования «Образование и педагогические науки» или

Высшее образование либо среднее профессиональное образование в рамках иных укрупненных групп специальностей и направлений подготовки высшего образования и специальностей среднего профессионального образования при условии его соответствия дополнительным общеразвивающим программам, дополнительным предпрофессиональным программам, реализуемым организацией, осуществляющей образовательную деятельность, и получение при необходимости после трудоустройства дополнительного профессионального образования педагогической направленности

или

-Успешное прохождение обучающимися промежуточной аттестации не менее чем за два года обучения по образовательным программам высшего образования по специальностям и направлениям подготовки, соответствующим направленности дополнительных общеобразовательных программ.

4.2. Материально-технические условия реализации программы

Реализация программы с использованием электронного обучения и дистанционных образовательных технологий предполагает наличие технические средства обучения, с помощью которых осуществляется реализация настоящей — это системные блоки, мониторы, IP или WEB-камеры, микрофоны, колонки или ноутбук..

К оборудованию и технологическому оснащению рабочих мест относится выход в сеть Интернет.

Слушатели осваивают образовательную программу с применением дистанционных образовательных технологий с использованием закрытого раздела сайта, функциональность которого обеспечивается Онлайн-платформы «GetCourse». Все коммуникации с преподавателем осуществляются посредством указанной платформы.

Весь учебный материал размещен в закрытом разделе сайта.

Каждому обучающемуся и педагогическому работнику предоставляется доступ путем передачи на электронную почту логина и пароль к личному кабинету в закрытом разделе сайта.

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОГРАММЫ

5.1. Методические материалы

Мультимедийные презентации к каждому модулю.

Видеоматериалы с примерами.

Методические рекомендации по выполнению практических и самостоятельных работ (Приложение 1).

5.2. Рекомендованная литература

Бейли Дж., Ло Ф. Твои деньги / Бейли Джерри, Ло Фелиция; пер. с англ. Мананков В.; ред. Куровский К. И.; худож. Phillips Mike, Brooks Rosie. – Москва: Мнемозина, 2012. – 48 с. : ил. – (Деньги? Деньги… Деньги!). – ISBN 978-5-346-00968-9.

Иваева О. Г. Экономика для любознательных / Иваева Ольга Геннадьевна; худож. Щербаков Николай. – Москва: Аванта+, 2021. – 256 с. : ил. – (Простая наука для детей). – ISBN 978-5-17-134088-9.

Кийосаки, Р. Богатый ребенок, умный ребенок/ Р. Кийосаки. – М.: Попурри, 2018. - 368 с. - 978-985-15-2246-6.

Левитас А. Финансовая грамотность для детей. Зарабатываем, копим и инвестируем! Задачи с наклейками / Левитас А. – СПб: Питер, 2023. – 112 с. : ил. – ISBN 978-5-00116-853-9.

Найт Ф. Продавец обуви. Как я создал Nike. Версия для детей и подростков / Найт Фил; пер. с англ. Горяинова А. С.; ред. Ананьева К. – Москва: Бомбора, 2020. – 272 с. – (Бизнес для детей). – ISBN 978-5-04-100854-3.

Никонов А. Экономика просто и понятно / Никонов А.; худож. Корсун С. – Москва: АСТ, 2021. – 448 с. : ил. – (Библиотека вундеркинда). – ISBN 978-5-17-134781-9.

Попова Т. Л. Волшебный банкомат. Детям об экономике / Попова Татьяна Львовна; ред. Петропавловская Юлия; худож. Булавкина Анастасия. – Москва: Манн, Иванов и Фербер, 2019. – 104 с. : ил. – (Для детей).

Стахович Л. В., Рыжановская Л. Ю., Семенкова Е. В. Говорим с детьми о финансах. Пособие для родителей дошкольников / Стахович Л. В., Рыжановская Л. Ю., Семенкова Е. В.; ред. Чамаева Т. А. – [Место издания]: Вита-Пресс, 2022. – 32 с. – (Занимательные финансы. Азы для дошкольников). – ISBN 9785775541217

Фюма К. Экономика в комиксах. Деньги / Фюма Клэр; худож. Опси Мод. – Москва: Пешком в историю, 2020. – 48 с. : ил. – ISBN 978-5-906994-82-0.

Хо А., Чи К. Дети и деньги. Книга для родителей / Хо А., Чи К. – М: Бомбора, 2021. – 224 с. – ISBN 978-5-04-118740-8.

Шефер Б. Пёс по имени Мани в комиксах. Безграничные возможности денег / Шефер Бодо; пер. с англ. Сивчиков В. Н. – М: Попурри, 2019. – 160 с. : ил

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

6.1. Общие положения

Оценка качества освоения слушателями предполагает проведение текущего контроля слушателей в соответствии с заявленными целями и планируемыми результатами освоения программы. Итоговая и промежуточная аттестации программой не предусмотрены.

Слушатель считается успешно освоившим программу, если он выполнил все задания, предусмотренные образовательной программой.

6.2. Текущий контроль.

Осуществляется по итогам каждого модуля через проверку выполненных самостоятельных и практических работ на платформе GetCourse. Цель — оценка степени усвоения материала модуля. Выполнение всех заданий является обязательным условием допуска к итоговой аттестации.

6.3. Итоговая аттестация

Форма: итоговое тестирование в онлайн-формате.

Структура теста: 20 вопросов закрытого типа (выбор одного правильного ответа) по содержанию всех 5 модулей.

Порядок проведения: тест доступен на платформе в течение 5 дней после окончания последнего занятия.

Критерии оценки:

"Зачет" — не менее 65% правильных ответов.

"Незачет" — менее 65% правильных ответов. Предоставляется две повторные попытки сдачи.

6.4. Оценочные материалы

Программа оценивается по комплексному подходу, учитывающему как понимание теоретических основ, так и практическое применение полученных знаний в рамках самостоятельной работы.

Уровень освоения определяется по следующим критериям:

1. Понимание теории:

Демонстрация понимания ключевых терминов и концепций, представленных в теоретических блоках каждой темы. Оценивается на основе выписанных основных понятий в рабочей тетради.

Способность к рефлексии и формулированию собственных выводов и инсайтов, основанных на теоретическом материале. Оценивается на основе записанных важных осознаний в рабочей тетради.

Умение связывать теоретические знания с практикой, находить взаимосвязи между различными концепциями, применять полученные знания для решения конкретных задач. Оценивается косвенно через качество выполнения самостоятельных работ.

2. Выполнение самостоятельной работы:

Выполнение всех предусмотренных заданий в рамках самостоятельной работы по каждой теме.

Точность, глубина и осмысленность выполнения заданий.

Проявление творческого подхода при выполнении заданий, предложение собственных идей и решений.

Демонстрация использования теоретических знаний для решения практических задач, связанных с вн.

3. Общее продвижение в программе:

Регулярность работы с курсом.

Слушатель должен понимать, для чего он проходит программу и как она поможет ему в жизни.

6.5. Уровни освоения программы:

Исходя из вышеперечисленных критериев, можно выделить следующие уровни освоения программы:

Уровень 1: Базовый (Ознакомительный)

Понимание теории: Поверхностное понимание основных терминов. Трудности с применением на практике.

Самостоятельная работа: Задания выполнены частично или с ошибками. Минимальное понимание практического применения.

Общее продвижение: Минимальное участие. Ответы короткие. Задания выполняются с опозданием или не выполняются. Обратная связь отсутствует.

Уровень 2: Средний (Прикладной)

Понимание теории: Понимание основных концепций и их взаимосвязи. Применение теории в простых ситуациях.

Самостоятельная работа: Задания выполнены с незначительными ошибками. Понимание практического применения.

Общее продвижение: Регулярное участие. Своевременное выполнение заданий. Обратная связь частично предоставлена.

Уровень 3: Высокий (Продвинутый)

Понимание теории: Глубокое понимание всех концепций. Применение знаний в сложных ситуациях.

Самостоятельная работа: Задания выполнены качественно и полностью. Глубокое понимание практического применения.

Общее продвижение: Активное участие. Своевременное и качественное выполнение всех заданий. Полная обратная связь.

Приложение 1

Примерные вопросы итогового тестирования

Какова основная педагогическая цель введения карманных денег для школьника?

a) Чтобы у ребенка всегда были деньги на сладости.

b) Чтобы ребенок не просил деньги у родителей на каждую мелочь.

c) Формирование у ребенка навыков самостоятельности, ответственности и основ финансового планирования.

d) Чтобы ребенок мог давать в долг одноклассникам.

Наличие собственных денег помогает школьнику в первую очередь понять:

a) Что деньги можно заработать только тяжелым трудом.

b) Ценность денег и разницу между "хочу" и "надо".

c) Что родители обязаны его обеспечивать.

d) Что деньги являются главным в жизни.

Что из перечисленного НЕ является прямой функцией карманных денег в воспитании?

a) Развитие навыков планирования бюджета.

b) Повышение успеваемости в школе.

c) Формирование ответственности за собственные средства.

d) Получение личного опыта управления финансами.

Почему важно обсуждать с ребенком цели использования карманных денег?

a) Чтобы полностью контролировать все его траты.

b) Чтобы научить его ставить финансовые цели и достигать их, развивая осознанность.

c) Чтобы запретить ему покупать "ненужные" вещи.

d) Чтобы убедиться, что он тратит деньги так же, как и его сверстники.

Какой подход к оплате домашних обязанностей считается наиболее педагогически верным?

a) Платить за выполнение любых домашних дел, включая уборку в своей комнате.

b) Не платить за домашние обязанности, так как это вклад в жизнь семьи. Можно поощрять выполнение дополнительных, сверхсложных поручений.

c) Платить только за хорошие оценки в школе.

d) Выдавать деньги только по требованию ребенка.

Какой источник карманных денег лучше всего формирует понимание связи "труд-доход"?

a) Регулярные безусловные выплаты от родителей.

b) Денежные подарки на праздники.

c) Вознаграждение за выполнение конкретных поручений или летняя подработка.

d) Деньги, найденные на улице.

Что такое "регулярные выплаты от родителей" как источник карманных денег?

a) Выдача денег каждый раз, когда ребенок попросит.

b) Фиксированная сумма, выдаваемая с определенной периодичностью (например, раз в неделю).

c) Оплата за каждую хорошую оценку.

d) Компенсация за покупку продуктов для семьи.

Как следует относиться к денежным подаркам от родственников?

a) Полностью забрать их у ребенка и потратить на нужды семьи.

b) Позволить ребенку сразу потратить всю сумму на сладости и игрушки.

c) Обсудить с ребенком, как можно распорядиться этими деньгами: часть потратить, а часть отложить на крупную цель.

d) Открыть на имя ребенка вклад в банке без его ведома.

Какой самый простой и наглядный инструмент для накопления на небольшую цель для младшего школьника?

a) Электронный кошелек.

b) Банковская карта.

c) Копилка, на которой наклеено изображение желаемой покупки.

d) Хранение денег под матрасом.

Какое главное преимущество детской банковской карты как инструмента управления финансами?

a) Возможность снимать наличные без ограничений.

b) Возможность для родителей контролировать расходы и устанавливать лимиты.

c) Возможность совершать покупки в любых интернет-магазинах без ведома родителей.

d) Отсутствие комиссий за любые операции.

Что такое "визуализация мечты" в контексте накоплений?

a) Составление сложной финансовой таблицы в Excel.

b) Создание наглядного образа цели (рисунок, фото), чтобы поддерживать мотивацию копить.

c) Ежедневный пересчет накопленных денег.

d) Рассказ всем друзьям о своей финансовой цели.

Разделение накоплений на несколько копилок (или конвертов) помогает ребенку:

a) Быстрее потратить все деньги.

b) Понять принцип распределения бюджета и копить на несколько целей одновременно.

c) Запутаться в своих сбережениях.

d) Скрыть часть денег от родителей.

Что является первым шагом в обучении ребенка управлению финансами?

a) Оформление на него кредитной карты.

b) Составление простого бюджета на неделю (доходы, расходы, сбережения).

c) Запрет на любые траты без разрешения родителей.

d) Инвестирование его карманных денег в акции.

Как правильно отреагировать, если ребенок потратил все недельные деньги за два дня?

a) Немедленно выдать ему дополнительную сумму.

b) Наказать и лишить карманных денег на месяц.

c) Спокойно обсудить ситуацию, помочь сделать выводы о последствиях и не давать денег до следующей плановой выплаты.

d) Взять с него обещание, что такого больше не повторится.

Что означает принцип "сравнение цен перед покупкой"?

a) Покупать только самые дорогие вещи.

b) Искать, где желаемый товар можно купить дешевле, не теряя в качестве.

c) Покупать только товары со скидкой, даже если они не нужны.

d) Спрашивать у всех друзей, где они покупают вещи.

Ведение "финансового дневника" (запись доходов и расходов) помогает ребенку:

a) Увеличить количество карманных денег.

b) Анализировать свои траты и понимать, куда уходят деньги.

c) Похвастаться перед друзьями своими покупками.

d) Быстрее научиться писать.

Что такое долгосрочная финансовая цель для ребенка?

a) Купить мороженое после школы.

b) Накопить на новый смартфон или велосипед в течение нескольких месяцев.

c) Сходить в кино на выходных.

d) Купить наклейки в магазине.

Как помочь ребенку сохранить мотивацию при накоплении на большую цель?

a) Запрещать ему тратить деньги на любые другие желания.

b) Регулярно напоминать о цели, хвалить за промежуточные результаты и вместе отслеживать прогресс.

c) Обещать, что если он не накопит, то его накажут.

d) Просто выдать ему недостающую сумму, чтобы он не мучился.

Для чего нужно ставить приоритеты в финансовых целях?

a) Чтобы понять, какая из "хотелок" является самой важной и на что копить в первую очередь.

b) Чтобы купить как можно больше вещей сразу.

c) Чтобы отказаться от всех своих желаний.

d) Чтобы копить только на то, что одобряют родители.

Какое чувство является главным вознаграждением за достижение финансовой цели, на которую ребенок долго копил?

a) Чувство вины за потраченные деньги.

b) Чувство превосходства над друзьями.

c) Радость и гордость от достижения цели собственными усилиями.

d) Разочарование от того, что денег больше нет.

1-c, 2-b, 3-b, 4-b, 5-b, 6-c, 7-b, 8-c, 9-c, 10-b, 11-b, 12-b, 13-b, 14-c, 15-b, 16-b, 17-b, 18-b, 19-a, 20-c.

Приложение 2

Методическое руководство по выполнению практических и самостоятельных работ

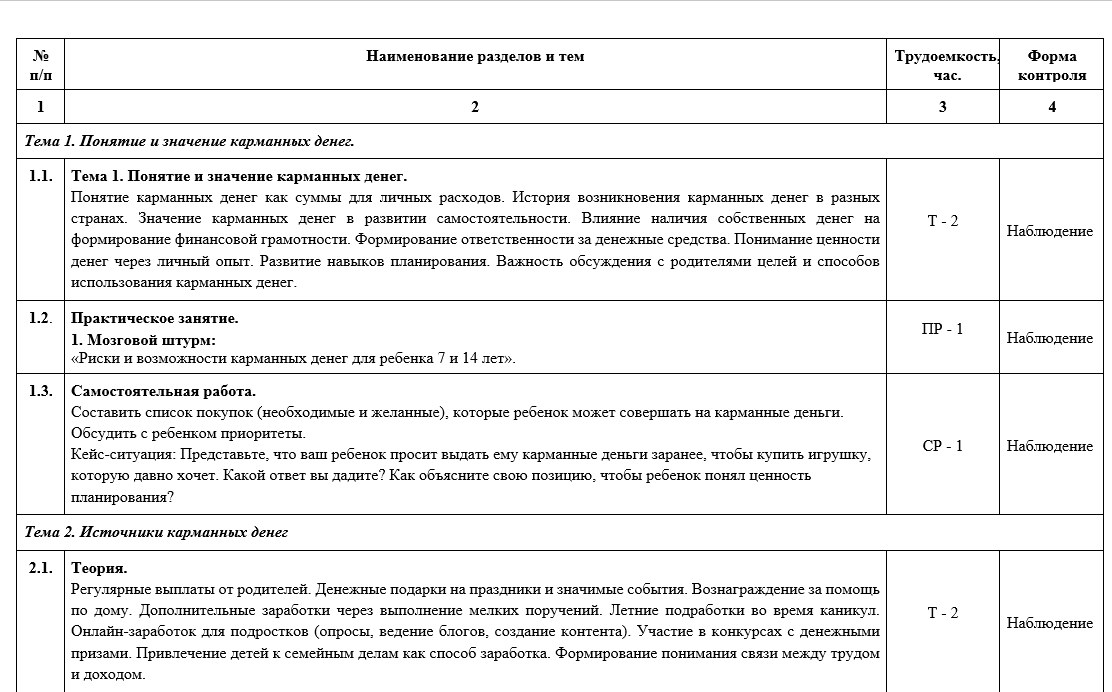

Тема 1. Понятие и значение карманных денег.

1.2. Практическое занятие:

Мозговой штурм "Риски и возможности карманных денег для ребенка 7 и 14 лет"

Цель: Развить критическое мышление и понимание многогранности влияния карманных денег на детей разного возраста.

Описание: Участникам предлагается совместно обсудить и сгенерировать идеи относительно потенциальных преимуществ (возможностей) и недостатков (рисков) предоставления карманных денег детям. Дискуссия должна быть структурирована по возрастным группам (например, 7 лет и 14 лет), чтобы выявить различия в восприятии и использовании денег на разных этапах развития ребенка.

Формат: Групповая работа, коллективное обсуждение. Результаты могут быть представлены в виде списка, таблицы или ментальной карты.

Методическая структура и тайминг (45 мин):

1. Вступление преподавателя – 5 минут

Преподаватель приветствует участников, озвучивает цели занятия и объясняет формат.

Краткое вступление:

Почему важно учитывать возраст при формировании финансовых привычек.

Зачем родителям понимать риски и возможности использования карманных денег детьми.

2. Постановка задачи и инструктаж – 5 минут

Преподаватель делит участников на две возрастные группы для анализа:

группа 1 — ребёнок 7 лет;

группа 2 — ребёнок 14 лет.

Каждому участнику предлагается:

подумать над 2–3 возможностями и 2–3 рисками предоставления карманных денег для соответствующего возраста;

записи фиксировать в чате Zoom или на онлайн-доске (например, Miro, Padlet, Google Jamboard), доступ предоставляется заранее;

использовать следующий шаблон:

"Возможности для 7 лет — ..."

"Риски для 14 лет — ..."

3. Индивидуальная работа участников – 8 минут

Участники обдумывают и записывают свои идеи. Преподаватель наблюдает, по необходимости комментирует, направляет мысли.

4. Совместное обсуждение и обобщение – 15 минут

Преподаватель выводит на экран доску / таблицу / чат и поочерёдно зачитывает примеры, комментирует:

Что повторяется?

Какие риски особенно важны для младшего возраста?

Какие возможности сильнее выражены у подростков?

Какие педагогические выводы можно сделать?

Формируется итоговая структура:

Риски и возможности 7 лет — менее осознанное поведение, потребительская мотивация, но возможность учиться на ошибках.

Риски и возможности 14 лет — больше самостоятельности, но также большее влияние окружения и соблазнов.

5. Рефлексия и подведение итогов – 7 минут

Преподаватель задаёт вопросы:

Что стало для вас неожиданным?

Какие идеи вы можете применить уже сейчас в своей семье?

Какие риски требуют контроля, а какие — допуска "естественных ошибок"?

Можно использовать мини-опрос через чат или встроенные опросы Zoom или GK.

1.3. Самостоятельная работа.

Задание 1: "Список покупок"

Цель: Научиться разделять необходимые и желаемые траты, формировать приоритеты.

Описание: Самостоятельно (или совместно с ребенком, если применимо к слушателю курса) составить список возможных покупок, которые ребенок мог бы совершать на карманные деньги. Разделить их на две категории: "необходимые" (например, школьные принадлежности, проезд) и "желанные" (например, игрушки, сладости, развлечения). Обсудить приоритеты этих покупок.

Формат: Письменный список, таблица.

Методическая структура и тайминг (20 минут):

Этап 1. Определение категорий — 3 минуты

Участнику предлагается мысленно представить ребёнка 7–12 лет, который получает карманные деньги.

Этап 2. Составление списка — 10 минут

Участник вручную или в любом удобном виде составляет список трат, деля их на две категории:

Необходимые (школьные принадлежности, проезд, вода, закуски и пр.);

Желаемые (игрушки, стикеры, сладости, подписки, игры и пр.).

Этап 3. Приоритизация — 4 минуты

Из каждой категории участник выбирает 2–3 наиболее приоритетные траты.

Обосновывает (в свободной форме):

"Почему эти покупки важны или могут подождать?"

Этап 4. Вывод — 3 минуты

Итоговый вопрос:

"Если бы бюджет был ограничен (например, 300 рублей в неделю), какие из этих трат вы бы исключили в первую очередь? Почему?"

Ответ фиксируется в 2–3 предложениях.

Задание 2. КЕЙС 1. "Игрушка сейчас или планирование на потом?"

Аннотация: Этот кейс исследует конфликт между сиюминутными желаниями ребенка и принципами финансового планирования, а также роль родителя в формировании ответственного подхода к карманным деньгам.

Ситуация: Ваш 8-летний ребенок уже давно мечтает о новой, достаточно дорогой игрушке. Он получает карманные деньги еженедельно, и вы договорились, что он будет откладывать часть на эту цель. Однако, сегодня, за несколько дней до очередной выдачи карманных денег, он увидел в магазине другую, менее дорогую игрушку, которая ему очень понравилась. Он подходит к вам и настойчиво просит выдать ему карманные деньги заранее, чтобы купить эту вторую игрушку немедленно, утверждая, что "это всего лишь один раз". Он обещает, что потом "быстро накопит" на большую игрушку.

Этические дилеммы для родителя:

Принцип последовательности vs. Желание ребенка: Как отреагировать на просьбу, не нарушая ранее установленных правил, но при этом не подавляя инициативу и желание ребенка?

Формирование планирования vs. Сиюминутное удовлетворение: Насколько важно настоять на соблюдении принципов планирования, когда ребенок сталкивается с искушением немедленного приобретения?

Доверие vs. Контроль: Если вы дадите деньги сейчас, не подорвет ли это веру ребенка в то, что правила можно нарушать, и не научит ли это его манипулировать?

Задания:

Какой ответ вы дадите ребенку?

Как вы объясните свою позицию так, чтобы ребенок понял ценность планирования и отложенного удовольствия, а не просто воспринял это как запрет?

Какие альтернативные решения можно предложить ребенку в данной ситуации (например, часть денег, заработок)?

Какие краткосрочные и долгосрочные последствия может иметь ваше решение для финансового воспитания ребенка?

Методическая структура и тайминг (25 минут)

Этап 1. Ознакомление с кейсом — 3 минуты

Участник читает кейс, мысленно представляет себя на месте родителя.

Главное внимание — на этической двойственности: не запретить и не сломать инициативу, но сохранить ценность отложенного результата.

Этап 2. Размышление над вопросами — 15 минут

Участник письменно отвечает на каждый из вопросов:

Какой ответ вы дадите ребёнку? (1–2 мин) — кратко, по сути.

Как вы объясните свою позицию? (4–5 мин) — сформулируйте ответ, понятный ребёнку: без запретов, но с аргументами.

Какие альтернативы вы предложите? (3–4 мин) — компромиссы, идеи частичной реализации, варианты доп. заработка, откладывание и т.д.

Какие последствия может иметь ваше решение? (4–5 мин)

Краткосрочные — эмоции, доверие, реакция;

Долгосрочные — навыки, привычки, выводы ребёнка.

Этап 3. Итоговый вывод — 2 минуты

Участник сам себе (или в тексте) формулирует: "Чему это может научить моего ребёнка?"

Тема 2. Источники карманных денег

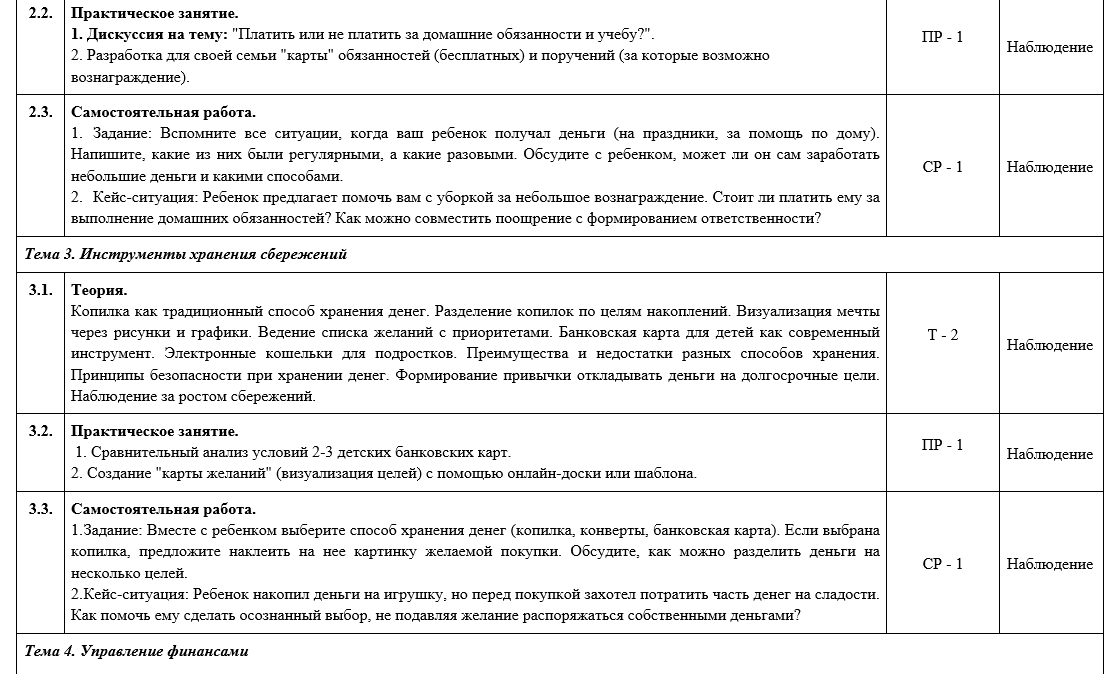

2.2. Практическое занятие:

«Разработка системы вознаграждений за труд»

Задание 1: Дискуссия на тему: «Платить или не платить за домашние обязанности и учебу?»

Цель: Изучить различные точки зрения на вопрос вознаграждения за домашние обязанности и учебу, определить педагогически обоснованные подходы.

Описание: Участники обсуждают аргументы «за» и «против» оплаты домашних обязанностей и хороших оценок. Дискуссия направлена на формирование осознанной позиции по данному вопросу, учитывая его влияние на мотивацию и развитие ребенка.

Формат: Групповая дискуссия, обмен мнениями.

Методическая структура и тайминг (20 минут):

Дискуссия: «Платить или не платить?»

Преподаватель задаёт стартовый вопрос: Следует ли платить ребёнку за помощь по дому или за хорошие оценки? Далее предлагается формат:

Участники делятся мнением в чате или включают микрофон (если позволяют условия);

Преподаватель фиксирует аргументы «ЗА» и «ПРОТИВ» в таблице на экране (например, в Google Docs или Miro).

Промежуточные вопросы, направляющие обсуждение:

Как это влияет на мотивацию ребёнка?

Что происходит, если оплата прекращается?

Как отличить вклад в семью от оплачиваемой задачи?

Нужно ли платить за пятёрки?

Вывод преподавателя: не существует универсального ответа. Важно продумать баланс между формированием ответственности и стимулированием инициативы.

Задание 2: «Разработка для своей семьи „карты“ обязанностей»

Цель: Создать персонализированную систему домашних обязанностей и потенциальных источников заработка для ребенка.

Описание: Составить список домашних обязанностей, которые являются неотъемлемой частью участия в семейной жизни (выполняются бесплатно), и отдельно перечень поручений или задач, за которые ребенок может получить вознаграждение (дополнительный заработок).

Формат: Таблица или схема.

Методическая структура и тайминг (20 минут)

Участникам предлагается задание:

Разделите все домашние дела на 2 группы:

Обязанности, которые ребёнок выполняет как часть участия в жизни семьи (без оплаты);

Задания, которые можно отнести к дополнительным и оплачиваемым (по договоренности).

Форма выполнения:

Участники рисуют у себя схему и загружают фото/скрин в домашнее задание на платформу.

Преподаватель помогает участникам с примерами:

Группа 1 (без оплаты): заправить кровать, убрать игрушки, накрыть на стол.

Группа 2 (возможно вознаграждение): вымыть окна, пропылесосить всю квартиру, помощь с документами, видео-монтаж и т.п.

4. Завершение и обмен идеями — 5 минут

Преподаватель:

предлагает участникам поделиться одним инсайтом в чате;

подводит итоги дискуссии и самостоятельной работы;

даёт установку: «Подумайте, как вы объясните свою систему ребёнку, чтобы он чувствовал участие, а не только оценку».

При необходимости дается домашнее задание: оформить окончательную версию «Карты обязанностей» и прикрепить на платформе.

2.3. Самостоятельная работа:

Задание 1: «Анализ получения денег ребенком»

Цель: Проанализировать существующие источники получения денег ребенком и обсудить возможности заработка.

Описание: Вспомнить все ситуации, когда ваш ребенок получал деньги (например, на праздники, за помощь по дому). Классифицировать их на «регулярные» и «разовые». Затем обсудить с ребенком (или продумать) возможные способы, которыми он мог бы сам заработать небольшие деньги.

Формат: Письменный анализ.

Методическая структура и тайминг (20 минут):

Этап 1. Вспомнить и зафиксировать примеры — 5 минут

Этап 2. Классификация: регулярные / разовые — 5 минут

Разделить список на 2 группы:

Регулярные источники (например, каждую субботу по 200 руб.);

Разовые (день рождения, случайная награда и т.п.).

Этап 3. Варианты заработка — 7 минут

Подумайть, каким безопасным и этически оправданным способом ребёнок мог бы сам заработать:

помощь пожилым соседям;

выгул собак;

помощь в семье вне обычных обязанностей;

создание поделок, рисунков, печенье на продажу.

Этап 4. Мини-вывод — 3 минуты

Ответить письменно: «Какой из вариантов я действительно готов предложить ребёнку — и почему?»

КЕЙС 2. «Домашние обязанности: платить или не платить?»

Аннотация: Данный кейс рассматривает дилемму о целесообразности оплаты домашних обязанностей и их влиянии на формирование ответственности и понимания ценности труда у ребенка.

Ситуация: Ваш 10-летний ребенок, вдохновившись разговорами о заработке, предлагает вам свою помощь с уборкой по дому (например, помыть пол, протереть пыль в гостиной) за небольшое вознаграждение. Обычно эти обязанности распределены между всеми членами семьи и выполняются бесплатно. С одной стороны, вы хотите поощрять его инициативу и желание заработать. С другой стороны, вы считаете, что домашние обязанности — это вклад в общую семейную жизнь, и они не должны оплачиваться, чтобы не превращать семью в «рынок услуг».

Этические дилеммы для родителя:

Формирование ответственности vs. Мотивация через деньги: Как стимулировать ребенка к участию в домашних делах, не создавая при этом «платную» модель поведения?

Ценность труда vs. Ценность семьи: Как объяснить ребенку, что некоторые действия являются частью семейных отношений и не требуют оплаты, в то же время поощряя его стремление к заработку?

Последовательность правил: Если вы заплатите сейчас, не создаст ли это прецедент, и не будет ли ребенок ожидать оплаты за все последующие домашние дела?

Задания:

Стоит ли платить ребенку за выполнение этих домашних обязанностей? Обоснуйте свой ответ.

Как можно совместить поощрение инициативы ребенка с формированием у него ответственности за участие в семейных делах?

Предложите сценарий разговора с ребенком, который поможет ему понять вашу позицию и при этом не отобьет у него желание помогать и зарабатывать.

Какие могут быть долгосрочные последствия различных подходов к оплате домашних обязанностей?

Методическая структура и тайминг (25 минут)

Этап 1. Ознакомление с кейсом — 2 минуты

Этап 2. Ответ на вопросы — 18 минут

1. Стоит ли платить ребёнку за предложенную помощь? 3–4 мин

2. Как совместить поощрение инициативы и формирование ответственности? 4–5 мин

3. Предложите сценарий разговора с ребёнком 6–7 мин — написать краткий диалог или структуру объяснения:

– «Я рад, что ты хочешь заработать…»

– «Уборка — это вклад в семью, и мы все это делаем…»

– «Но есть дела, за которые я готов тебе платить, если хочешь подзаработать».

4. Долгосрочные последствия разных подходов 3–4 мин

Этап 3. Финальный вывод — 5 минут

Ответить: «Чему ребёнок может научиться в этой ситуации — если я подойду к ней осознанно?»

Тема 3. Инструменты хранения сбережений

3.2. Практическое занятие:

"Выбор инструментов для накопления и визуализация целей"

Задание 1: "Сравнительный анализ детских банковских карт"

Цель: Ознакомиться с современными финансовыми инструментами для детей и оценить их применимость.

Описание: Провести сравнительный анализ условий (например, возрастные ограничения, комиссии, возможности контроля для родителей) 2-3 детских банковских карт, предлагаемых различными банками.

Формат: Таблица сравнения, краткий отчет.

Методическая структура и тайминг (20 минут):

Участникам предлагается:

открыть заранее подготовленные ссылки на описания 2–3 детских банковских карт ;

заполнить таблицу сравнения (в Miro) или в Word):

Возрастные ограничения;

Комиссии и стоимость обслуживания;

Родительский контроль;

Наличие копилок / цели;

Доступ к аналитике трат;

Удобство оформления.

По завершении формируют краткий вывод: «Оптимальной картой для моего случая стала... потому что...»

Задание 2: "Создание "карты желаний" (визуализация целей)"

Цель: Использовать визуальные методы для повышения мотивации ребенка к накоплениям.

Описание: Создать "карту желаний" (или "доску мечты") для ребенка, используя онлайн-доску (например, Miro, Jamboard) или физический шаблон. Разместить на ней изображения или рисунки желаемых покупок или целей, на которые ребенок копит.

Формат: Электронный или физический макет.

Методическая структура и тайминг (25 минут):

Преподаватель объясняет (5 минут):

Карта желаний — это визуальное представление целей ребёнка, на которые он может копить.

Она помогает:

удерживать мотивацию,

видеть прогресс,

делать выбор более осознанно.

Участники выполняют задание (15 минут):

Выбирают 3–5 целей ребёнка (реальных или гипотетических: гаджет, поездка, хобби, подарок родителям и т.д.);

Создают «доску мечты» с изображениями или пиктограммами этих целей.

Преподаватель предлагает вспомогательные вопросы:

На какую цель копить легко и приятно?

Какая цель потребует терпения?

Какие цели можно объединить?

Подведение итогов — 5 минут

Преподаватель:

Просит участников написать в чат инсайт по итогам занятия:

«Что я поняла о финансовых инструментах / что изменю в подходе к накоплениям»;

Делает краткий обзор:

банковская карта = инструмент контроля и обучения;

карта желаний = инструмент мотивации и осознанности.

3.3. Самостоятельная работа.

Задание 1: "Выбор способа хранения денег и разделение целей"

Цель: Практически применить знания о различных способах хранения денег и принципах их распределения.

Описание: Совместно с ребенком выбрать оптимальный способ хранения денег (копилка, конверты, банковская карта). Если выбрана копилка, предложить наклеить на нее картинку желаемой покупки. Обсудить, как можно разделить деньги на несколько целей.

Формат: Описание выбранного способа и плана распределения.

Методическая структура и тайминг (20 минут)

Определение и выбор подходящего способа хранения денег — 3 минуты

Описание выбранного способа (как это работает, кто контролирует, как визуализируется цель) — 7 минут

Составление плана распределения конкретной суммы по целям (в процентах или рублях) — 7 минут

Краткий вывод о воспитательном или практическом эффекте выбранного подхода — 3 минуты

КЕЙС 3. "Искушение сиюминутностью: Как сохранить фокус на цели?"

Аннотация: Кейс рассматривает ситуацию, когда ребенок, находясь на пороге достижения финансовой цели, сталкивается с соблазном потратить накопления на менее значимую, но более доступную вещь.

Ситуация: Ваша 12-летняя дочь в течение нескольких месяцев усердно копила деньги на дорогостоящую книгу из серии, которую она давно хотела собрать. У нее осталось совсем немного до нужной суммы. Сегодня вы гуляли по торговому центру, и она увидела в отделе сладостей новую, очень привлекательную упаковку конфет, которых она никогда раньше не пробовала. Эти конфеты стоят ровно столько, сколько ей не хватает для покупки книги. Она просит вас купить ей эти конфеты, утверждая, что "это же всего лишь немного", а на книгу она "потом докопит".

Этические дилеммы для родителя:

Поддержка долгосрочной цели vs. Удовлетворение желания: Как помочь ребенку сохранить мотивацию на достижение долгосрочной цели, не подавляя его желание распоряжаться собственными деньгами и не разочаровывая его?

Осознанный выбор vs. Импульсивность: Как направить ребенка к осознанному выбору и пониманию последствий импульсивных трат?

Ценность опыта vs. Запрет: Стоит ли позволить ребенку сделать "финансовую ошибку" и научиться на ней, или лучше предотвратить ее?

Задания:

Как помочь ребенку сделать осознанный выбор, не подавляя его желание распоряжаться собственными деньгами?

Какие вопросы вы зададите ребенку, чтобы он сам пришел к выводу о приоритете цели?

Предложите, как можно поддержать мотивацию ребенка к долгосрочной цели в этой ситуации.

Какие уроки можно извлечь из этой ситуации, независимо от окончательного решения?

Методическая структура и тайминг (25 минут)

Ознакомление с кейсом — 2 минуты

Ответ на вопрос: как помочь ребёнку сделать осознанный выбор, не подавляя инициативу — 5 минут

Формулировка вопросов, которые помогут ребёнку самостоятельно осмыслить выбор — 5 минут

Предложение способов поддержания мотивации к долгосрочной цели — 5 минут

Анализ возможных уроков и выводов из ситуации — 5 минут

Итоговое обобщение: чему ребёнок может научиться — 3 минуты

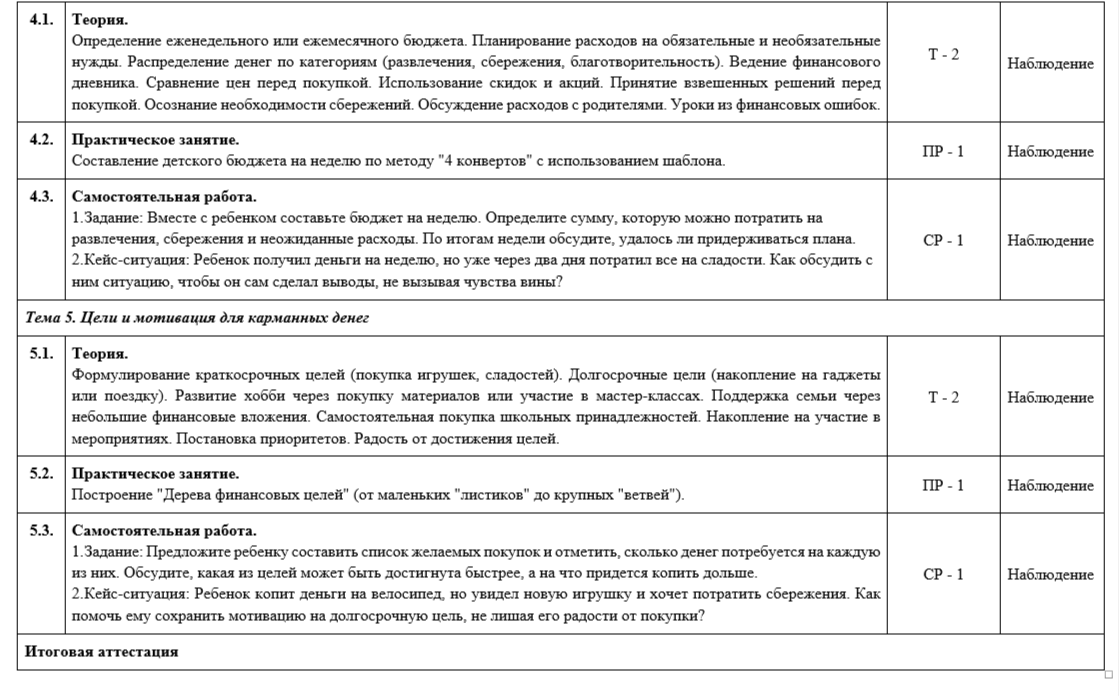

Тема 4. Управление финансами

4.2. Практическое занятие:

"Составление детского бюджета по методу "4 конвертов"

Цель: Освоить практический инструмент планирования бюджета.

Описание: Составить проект недельного бюджета для ребенка, используя метод "4 конвертов". Этот метод предполагает разделение всех средств на четыре категории (например, "Траты", "Накопления", "Благотворительность", "Развлечения") с использованием физических конвертов или аналогичных цифровых инструментов.

Формат: Заполненный шаблон бюджета, краткое пояснение.

Методическая структура занятия и тайминг (45 минут):

1. Вводная часть — 5 минут

Преподаватель кратко объясняет:

Что такое метод «4 конвертов» (понятный, визуальный способ деления бюджета);

Почему он подходит для обучения детей (прививает финансовую дисциплину, ответственность, привычку к сбережениям);

Названия 4 категорий:

Траты (текущее потребление),

Накопления (долгосрочная цель),

Благотворительность (помощь другим, даже символическая),

Развлечения (радость, хобби, досуг).

Уточнение: никаких форм и шаблонов не требуется. Работа идёт устно, в чате или на листе бумаги.

2. Выполнение задания — 20 минут

Участники получают условную задачу: Представьте, что ваш ребёнок получает 500 руб. в неделю.

Ваша задача — на глаз, "от руки", разделить сумму по 4 категориям и объяснить, почему именно так.

Примеры вариантов преподаватель проговаривает устно, но не диктует готовый ответ — оставляет пространство для личной логики.

Участники:

Делают расчёты

Свой вариант распределения (например: Траты — 200, Накопления — 150, Развлечения — 100, Благотворительность — 50);

Краткий комментарий (например: «Ребёнок любит сладкое, но мы вместе копим на поездку»).

3. Совместное обсуждение — 15 минут

Преподаватель зачитывает 3–5 вариантов из чата и предлагает коротко прокомментировать:

Чем отличаются подходы?

В какой категории чаще всего меньше денег — и почему?

Какие семейные ценности читаются в распределении?

Принимаются любые мнения, преподаватель не оценивает, а поддерживает анализ:

«А если ребёнок сам предложит добавить “пятый конверт” — что это может быть?»

4. Заключение и рефлексия — 5 минут

Преподаватель просит участников ответить в чате на один вопрос:

«Что вы возьмёте для себя из этой практики — и как объясните “4 конверта” своему ребёнку?»

Также звучит предложение:

— Попробуйте в течение недели применить этот метод дома: разложить реальные деньги по конвертам, сделать это вместе с ребёнком, и обсудить, что это меняет.

4.3. Самостоятельная работа:

Задание 1: "Составление и анализ недельного бюджета"

Цель: Применить навыки составления бюджета на практике и проанализировать его эффективность.

Описание: Совместно с ребенком составить реальный недельный бюджет, определив суммы на различные категории расходов (развлечения, сбережения, неожиданные расходы). В конце недели обсудить, удалось ли придерживаться плана, и выявить причины отклонений.

Формат: Заполненный бюджетный план и краткий отчет по его выполнению.

Методическая структура и тайминг (20 минут)

Определение категорий расходов (развлечения, сбережения, проезд, непредвиденное и т.п.) — 3 минуты

Распределение имеющейся суммы по категориям — 5 минут

Анализ предполагаемых трат: какие категории могут быть нестабильными или рискованными — 5 минут

Формулирование ожидаемых трудностей в соблюдении бюджета (эмоциональные покупки, забытые расходы) — 4 минуты

Краткий вывод: какие цели преследует этот бюджет, чему он должен научить ребёнка — 3 минуты

КЕЙС 4. "Быстрые траты и уроки ответственности"

Аннотация: Этот кейс фокусируется на последствиях импульсивных трат и необходимости обсуждения финансовых ошибок для формирования ответственности.

Ситуация: Ваш 9-летний сын получил свои еженедельные карманные деньги в начале недели. Уже через два дня вы обнаруживаете, что он потратил абсолютно всю сумму на различные сладости и мелкие безделушки, которые он съел или сломал в тот же день. Теперь он просит у вас деньги на проезд в общественном транспорте, потому что ему нужно поехать к другу, а его средства закончились.

Этические дилеммы для родителя:

Последствия vs. Спасение: Следует ли помочь ребенку, выдав деньги на проезд, или позволить ему столкнуться с последствиями своих трат?

Вина vs. Обучение: Как обсудить ситуацию, чтобы ребенок сам сделал выводы о последствиях своего финансового поведения, не вызывая у него чувства вины или стыда?

Формирование дисциплины vs. Жалость: Как найти баланс между сочувствием к ребенку и необходимостью научить его финансовой дисциплине?

Задания:

Как вы отреагируете на просьбу ребенка о дополнительных деньгах?

Какой подход вы выберете для обсуждения с ребенком ситуации с быстрым расходованием всех средств?

Предложите, какие вопросы вы зададите ребенку, чтобы он сам проанализировал свои действия и сделал выводы.

Какие меры можно предпринять, чтобы помочь ребенку избежать подобных ситуаций в будущем?

Методическая структура и тайминг (25 минут)

Ознакомление с ситуацией — 2 минуты

Формулировка своей реакции на просьбу ребёнка о деньгах на проезд — 5 минут

Разработка подхода к обсуждению ситуации без давления или чувства вины — 5 минут

Составление списка вопросов, которые помогут ребёнку самостоятельно проанализировать и осознать допущенные ошибки — 5 минут

Предложение конкретных шагов на будущее: что изменить в системе карманных денег, как ввести элементы контроля или обсуждений — 5 минут

Итоговый вывод: чему эта ситуация может научить ребёнка и родителя — 3 минуты

Тема 5. Цели и мотивация для карманных денег

5.2. Практическое занятие:

"Построение "Дерева финансовых целей"

Цель: Использовать творческий подход для визуализации краткосрочных и долгосрочных финансовых целей.

Описание: Совместно с ребенком создать "Дерево финансовых целей". Маленькие "листики" будут представлять краткосрочные цели (например, покупка мелкой игрушки, сладостей), а крупные "ветви" – долгосрочные цели (например, новый гаджет, поездка, накопление на хобби).

Формат: Рисунок, коллаж, электронная схема.

Структура занятия и тайминг (45 минут)

1. Вводная часть — 5 минут

Преподаватель знакомит с метафорой «дерева целей»:

Корни — ценности семьи (упрощённо);

Ствол — ребёнок, его осознанность;

Ветви — долгосрочные цели (гаджет, велосипед, поездка, крупная покупка);

Листики — краткосрочные цели (игрушка, кино, мороженое и т.д.).

2. Инструктаж и задание — 5 минут

Преподаватель даёт задание:

Представьте, что вы помогаете ребёнку построить своё «финансовое дерево».

Ваша задача: придумать и записать не менее 3 краткосрочных и 3 долгосрочных целей ребёнка, которые он мог бы достигать с помощью карманных денег.

Формат свободный:

Можно рисовать на листе;

Можно писать в заметках;

Или просто набросать в чате структуру:

Листья: [мелкие цели]

Ветви: [крупные цели]

3. Индивидуальная работа — 15 минут

Участники самостоятельно работают над «своим деревом»:

Вспоминают, что хочет ребёнок (или гипотетический ребёнок);

Делят цели на мелкие (до недели накоплений) и крупные (несколько месяцев);

По желанию — визуализируют дерево (рисунок, граф, коллаж), но достаточно просто структурировать в виде текста.

Преподаватель в это время задаёт вопросы в чат, чтобы помочь тем, кто «застрял»:

Какие желания повторяются чаще всего у вашего ребёнка?

Какие цели были недостижимы — и почему?

Что ребёнку важнее: удовольствие сейчас или достижение большой цели?

4. Обсуждение — 15 минут

Участники делятся в чате своими примерами:

по 1 краткосрочной и 1 долгосрочной цели;

или кратко описывают: «Ветви — велик и наушники. Листья — журнал и мороженое».

Преподаватель комментирует:

Какие цели мотивируют дольше?

Какие «листья» мешают «ветвям»?

Что родитель может сделать, чтобы сохранить мотивацию к долгосрочной цели?

Также можно обсудить:

Стоит ли включать в дерево общесемейные цели?

Нужно ли вносить «развивающие» цели, а не только материальные?

5. Рефлексия и заключение — 5 минут

Преподаватель просит участников ответить в чате на один вопрос:

Что вы поняли о своих детях (или себе) через это упражнение?

Как вы можете применить «дерево целей» на практике — с ребёнком, в классе, в беседе?

Завершая вебинар, преподаватель предлагает:

В течение недели — нарисовать «финансовое дерево» вместе с ребёнком и повесить на видное место (на холодильник, стену и т.д.);

Повторно вернуться к нему через 1 месяц и оценить, какие «листья опали», а какие «ветви стали ближе».

5.3. Самостоятельная работа:

Задание 1: "Список желаемых покупок и определение приоритетов"

Цель: Практически применить навыки целеполагания и определения приоритетов в финансовом планировании.

Описание: Предложить ребенку составить список желаемых покупок и указать, сколько денег потребуется на каждую из них. Обсудить, какая из целей может быть достигнута быстрее, а на что придется копить дольше, помогая ему расставить приоритеты.

Формат: Письменный список с суммами и приоритетами.

Структура занятия и тайминг (20 минут)

Составление списка из 5–7 желаемых покупок ребёнка с указанием примерной стоимости каждой позиции — 5 минут

Оценка сроков накопления на каждую покупку (какие цели достижимы быстро, какие требуют времени) — 5 минут

Расстановка приоритетов: определение, какие из целей важны, а какие можно отложить — 5 минут

Формулировка критериев приоритета (полезность, личная значимость, долгосрочная ценность) и вывод о самой главной цели — 5 минут

КЕЙС 5. "Большая мечта против маленького соблазна"

Аннотация: Кейс исследует вызовы поддержания мотивации ребенка к достижению крупной, долгосрочной финансовой цели, когда на пути встречаются более доступные, но менее значимые соблазны.

Ситуация: Ваш 14-летний сын уже полгода копит деньги на новый, достаточно дорогой велосипед. Он очень увлечен этой идеей, и вы видите, как он старается откладывать каждую полученную копейку. Однако, недавно его друзья начали активно играть в новую популярную онлайн-игру, для которой требуются платные "скины" и "пропуски". Сын очень хочет присоединиться к ним и приобрести эти внутриигровые предметы, которые стоят небольшую, но ощутимую часть его накоплений на велосипед. Он подходит к вам и говорит, что ему "очень нужны" эти деньги сейчас, и он "потом все равно накопит на велосипед, просто чуть дольше".

Этические дилеммы для родителя:

Поддержание долгосрочной мотивации vs. Удовлетворение социальных потребностей: Как помочь ребенку сохранить фокус на долгосрочной цели, учитывая его социальные потребности и желание быть "в тренде" с друзьями?

Ценность долгосрочной цели vs. Ценность сиюминутного удовольствия: Как помочь ребенку взвесить "стоимость" отложенного удовольствия по сравнению с удовольствием от достижения большой цели?

Самостоятельное принятие решений vs. Родительское влияние: Насколько сильно родитель должен вмешиваться в решение ребенка о трате его собственных накоплений?

Задания:

Как помочь ребенку сохранить мотивацию на долгосрочную цель (велосипед), не лишая его радости от текущих желаний или общения со сверстниками?

Какие вопросы вы зададите сыну, чтобы он сам проанализировал свои приоритеты и возможные последствия траты?

Предложите стратегию, которая позволит ему удовлетворить часть сиюминутных желаний, не отступая при этом от основной цели.

Как вы будете отслеживать прогресс его накоплений и поддерживать его на пути к большой цели

Структура занятия и тайминг (25 минут)

Ознакомление с кейсом — 2 минуты

Определение подхода к поддержке долгосрочной цели (велосипед) при уважении текущих интересов ребёнка — 5 минут

Формулировка вопросов, которые помогут ребёнку самостоятельно проанализировать расстановку приоритетов — 5 минут

Разработка компромиссной стратегии: как выделить часть средств на игру, не разрушая накопительный план — 5 минут

План отслеживания прогресса и регулярной поддержки (эмоциональной и организационной) со стороны родителя — 5 минут

Итог: формулировка выводов о балансе между планом и желанием, между свободой и поддержкой — 3 минуты